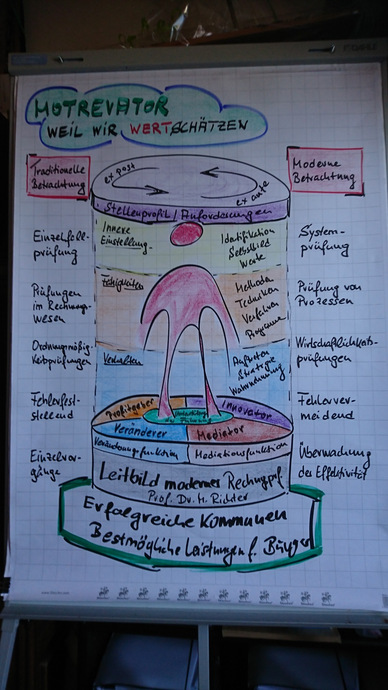

Das moderne Leitbild der kommunalen Revision

Unser Auftrag

Wir erfüllen als Teil der kommunalen Selbstverwaltung unseren gesetzlichen Auftrag der kommunalen Finanzkontrolle nach den Regelungen der Gemeindeordnungen.

Unsere Vision

Unsere Prüfungen schaffen Mehrwert, indem wir dazu beitragen, Prozesse zu optimieren sowie Chancen und Risiken aufzuzeigen. Wir unterstützen die Gremien und die Verwaltung bei ihrer Entscheidungsfindung.

Unser Selbstverständnis

Wir verstehen uns als unabhängige und weisungsfreie Partner der Verwaltung und der gewählten kommunalen Gremien im Interesse der Bürgerinnen und Bürger; wir sind nicht operativ tätig. Wir kennen die Ziele und Aufgaben der Kommune, die Rahmenbedingungen und die Entwicklungen im kommunalen Umfeld. Wir informieren uns umfassend, um sachgerechte und überzeugende Prüfungsfeststellungen und Empfehlungen abzuleiten.

Unsere Kommunikation

Wir kommunizieren wertschätzend, offen und fair auf Basis eines positiven Menschenbildes. Wir informieren objektiv unter Wahrung der Vertraulichkeit.

Unser Handeln ist zukunftsorientiert

Unsere Prüfungshandlungen orientieren sich am Grundsatz der Wesentlichkeit unter Berücksichtigung des jeweiligen Prüfungsgegenstandes. Prüfungen der Wirtschaftlichkeit und Zweckmäßigkeit haben Vorrang vor reinen Ordnungsmäßigkeitsprüfungen. Systemprüfungen und Prüfungen der Abläufe haben Vorrang vor Einzelfall- und Belegprüfungen. Ex-ante und begleitende Prüfungen haben Vorrang vor ex-post Prüfungen. Das Wirtschaftlichkeitsprinzip gilt auch für unsere Prüfungen.

Unsere Qualifikation

Unsere Prüferinnen und Prüfer verfügen über einen qualifizierten Abschluss einer Universität oder einer Fachhochschule oder über eine vergleichbare Qualifikation. Wir bilden unsere Prüferinnen und Prüfer umfassend fachlich, methodisch und persönlich aus und kontinuierlich weiter. Auch die Führungskräfte der Revision sichern und erweitern ihre fachliche, soziale und Führungskompetenz durch regelmäßige Qualifizierungen. Wir pflegen einen engen Erfahrungsaustausch und Wissenstransfer im IDR, Arbeitsgemeinschaften und Arbeitskreisen.

Unsere Erwartungen

Wir erhalten uneingeschränkten Zugang zu allen Informationen, Daten und Unterlagen. Wir werden aktiv über alle wesentlichen Änderungen und Entwicklungen informiert. Wir erwarten einen offenen und kritischen Dialog und die Auseinandersetzung mit unseren Prüfungsfeststellungen und Empfehlungen. Wir benötigen angemessene personelle, finanzielle und technische Ausstattung, insbesondere ausreichend qualifiziertes Personal. Wie erhoffen uns die Wertschätzung und die Unterstützung der Arbeit der Revision. Wir wünschen uns ein unmittelbares Rederecht in Ausschüssen und Gremien. Das IDR und seine Mitglieder vertreten aktiv dieses neue Bild des kommunalen Revision und das darauf beruhende Rollenverständnis. Bild und Rollenverständnis sind Basis für das Handeln des IDR, unsere Leitlinien und Arbeitshilfen und das IDR Fortbildungskonzept.

In vielen Rechnungsprüfungsämtern fanden und finden Organisationsentwicklungs-, Qualitätsmanagement- und Leitbildprozesse statt, mit dem Ziel, dass Revision als Instrument der Führungsunterstützung wahrgenommen und akzeptiert wird. So haben die Rechnungsprüfungsämter in Nordrhein-Westfalen ein Qualitätshandbuch entwickelt, dass inzwischen in 2. Auflage erhältlich ist. In Hessen entwickeln die Rechnungsprüfungsämter ein gemeinsames Leitbild und Rollenverständnis, das auf dem Gutachten von Prof. Richter beruht. In Frankfurt wurde 2012 der Organisationsentwicklungsprozess „reVISION 2016“ eingeleitet, der sich intensiv mit der Rolle, den Zielen, den eigenen Prozessen und dem Veränderungsmanagement auseinandersetzt sowie System, geschäftsablauforientierte und Wirtschaftlichkeitsprüfungen den Vorrang einräumt. Auch die Berichtsvorhaben der KGSt zu Revisionsthemen wie die sieben Berichte “Checklisten zur Prüfung kommunale Jahresabschlüsse” oder aktuell zu “Risiko orientierten Prüfungsansätze in der kommunalen Prüfung” unterstützen die Professionalisierung und Weiterentwicklung der örtlichen Rechnungsprüfung. An diesen Berichten haben führende Vertreter des IDR aktiv mitgewirkt. Das vom IDR beauftragte Gutachten von Prof. Richter hat bundesweit die Diskussion beflügelt und Aufmerksamkeit in der Fachpresse erregt und das ist gut so.

Die zahlreichen Kooperationspartner, die das IDR Fortbildungskonzept durchführen, unterstützen die Veränderungen der Rechnungsprüfung und deren Weiterentwicklung. Insgesamt hat der in 2006 gegründete IDR die Weiterentwicklung der kommunalen Rechnungsprüfung als wichtiger Teil der Öffentlichen Finanzkontrolle wesentlich bestimmt und vorangetrieben.

Als Verband sind wir in besonderer Weise unseren Mitgliedern verpflichtet, sie bei Ihrer für unser Gemeinwesen wichtigen Arbeit zu unterstützen und den bundesweiten Erfahrungsaustausch zu pflegen.